Was ist eine Privatinsolvenz?

Eine Privatinsolvenz (= Schuldenregulierungsverfahren) ist am örtlich zuständigen Bezirksgericht zu beantragen und steht jeder natürlichen Person offen, die nicht selbständig tätig ist. In der Regel wird die Eigenverwaltung beim Schuldner belassen und kein Insolvenzverwalter bestellt.

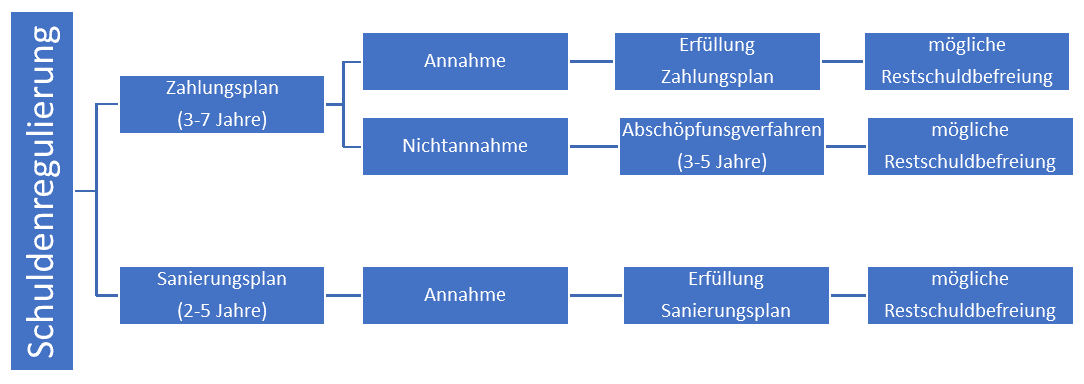

Ziel des Schuldenregulierungsverfahrens ist der Abschluss eines Zahlungsplan oder – falls beantragt – die Einleitung eines Abschöpfungsverfahrens. Alternativ kann auch ein Sanierungsplan angeboten werden. Im Zahlungsplan gibt es keine zu erreichende Mindestquote, jedoch ist hierfür die Verwertung des gesamten schuldnerischen Vermögens Voraussetzung. Angeboten werden muss mindestens eine Quote, die der Einkommenslage der kommenden 3 Jahre entspricht. Die Laufzeit darf 7 Jahre nicht übersteigen.

Erreicht der vom Schuldner angeboten Zahlungsplan bei der Abstimmung nicht die erforderlichen Mehrheiten, kann das Gericht im Falle der vorherigen Beantragung das Abschöpfungsverfahren einleiten. Dieses unterteilt sich in den Tilgungsplan (Laufzeit 3 Jahre, nur für redliche Schuldner) und in den Abschöpfungsplan (Laufzeit 5 Jahre). Es gibt keine zu erreichende Mindestquote.

Beim Sanierungsplan beträgt die anzubietende Mindestquote 20% bei einer Laufzeit von maximal 5 Jahren. Anders als beim Zahlungsplan muss hier nicht das gesamte vorhandene Vermögen des Schuldners verwertet werden, sondern ist bei der anzubietenden Quote zu berücksichtigen.

Werden Zahlungs- bzw. Sanierungsplan oder das Abschöpfungsverfahren erfolgreich beendet, wird dem Schuldner die Restschuldbefreiung erteilt.