AKV-Mitgliedschaft

Ihre Vorteile durch die Mitgliedschaft:

- AKV-Schutzpaket

- AKV-ONLINE Service rund um die Uhr

- einfache Beauftragung

- günstige Tarife

Erfahrungen des AKV mit dem RIRUG – Stellungnahme an das Bundesministerium für Justiz (BMJ)

Erfahrungen mit dem RIRUG, insbesondere mit der dreijährigen Entschuldungsdauer für Privatpersonen durch einen Tilgungsplan.

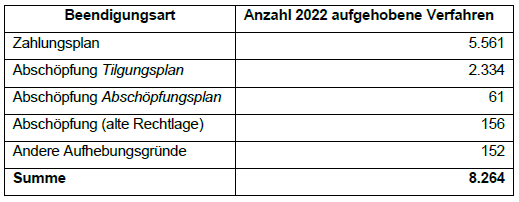

Seit Inkrafttreten des RIRUG sieht der § 199 Abs. 2 IO zwei Varianten des Abschöpfungsverfahrens vor, nämlich einen Tilgungsplan, bei welchem die Dauer der Abtretungserklärung 3 Jahre beträgt, und einen Abschöpfungsplan mit einer Laufzeit von 5 Jahren. Unsere statistischen Aufzeichnungen zeigen, dass im Gesamtjahr 2022 8.264 Schuldenregulierungsverfahren in Österreich aufgehoben wurden. Davon endeten 5.561 Verfahren mit Abschluss eines Zahlungsplans und 2.551 Verfahren endeten in einem Abschöpfungsverfahren. Die restlichen Fälle entfallen auf andere gesetzliche Aufhebungsgründe (Verteilungen, Rekurs etc.).

Den nach neuer Rechtslage im Jahr 2022 eingeleiteten 2.395 Abschöpfungsverfahren liegt in 2.334 Fällen (97,45 %) ein Tilgungsplan und lediglich in 61 Fällen (2,55 %) ein Abschöpfungsplan zu Grunde. Geringe Unschärfen ergeben sich dadurch, dass in wenigen Verfahren in der Ediktsdatei keine Differenzierung zwischen Tilgungs- und Abschöpfungsplan erfolgte.

Die Folgenabschätzung in den Gesetzesmaterialien, wonach künftig in den nächsten 5 Jahren in etwa 25 % der Fälle – somit jährlich in etwa 500 Verfahren – mit einer verkürzten Dauer des Abschöpfungsverfahrens von 3 Jahren zu rechnen ist, war und ist völlig unzutreffend.

Einleitungshindernis wegen erhöhtem Redlichkeitsmaßstab kaum möglich:

Bekanntlich normiert § 201 Abs. 1 und 2 IO einen erhöhten Redlichkeitsmaßstab für den Tilgungsplan. Im Wesentlichen können sich Gläubiger gegen einen Tilgungsplan lediglich aussprechen, wenn der Schuldner nach einer Veröffentlichung der offenkundigen Zahlungsunfähigkeit nach § 49a EO nicht binnen 30 Tagen die im § 201 Abs. 2 IO genannten insolvenzrechtlichen Schritte eingeleitet hat. Das Aufgreifen der offenkundigen Zahlungsunfähigkeit seitens der Exekutionsgerichte erfolgt jedoch auch 1,5 Jahre nach Inkrafttreten der GREx nur in äußerst seltenen Fällen.

So wurden im Jahr 2022 2.408 Fälle von offenkundigen Zahlungsunfähigkeiten in der Ediktsdatei veröffentlicht, wobei eine Vielzahl der Veröffentlichungen unter verschiedenen Geschäftszahlen dieselbe verpflichtete Partei betrifft. Schon darin zeigt sich, dass die ursprüngliche Erwartung des Gesetzgebers zur Feststellung der offenkundigen Zahlungsunfähigkeit, nämlich dass 37.500 Exekutionsanträge gegen 5.000 Verpflichtete wegfallen und 1.000 zusätzliche Insolvenzverfahren (Schuldenregulierungsverfahren) anfallen sollten, in der Praxis bei weitem keinen Niederschlag gefunden hat.

Nach unseren Aufzeichnungen bzw. Statistiken wurden im Jahr 2022 lediglich über das Vermögen von 283 Personen Insolvenzverfahren eröffnet (19 Firmeninsolvenzen und 264 Privatinsolvenzen), welche zuvor als offenkundig zahlungsunfähig veröffentlicht wurden. Der Redlichkeitsmaßstab des § 201 Abs. 2 IO als Einleitungshindernis für einen Tilgungsplan kann daher nur in wenigen Fällen Verhandlungsgegenstand sein, sodass der 5jährige Abschöpfungsplan in der Praxis die Ausnahme bleibt.

Da die Insolvenzpraxis von den Erwartungen des Gesetzgebers abweicht, sollte eine Verschärfung des Redlichkeitsmaßstabs angedacht werden, zumal auch im EU-Richtlinienvorschlag zur Harmonisierung bestimmter Aspekte des Insolvenzrechts einer Vereinheitlichung der Insolvenzantragspflicht besondere Bedeutung beigemessen wird. So hat der AKV in seiner Insolvenzstatistik für das Jahr 2022 aufgezeigt, dass annähernd zwei Drittel (65,38 %) der Firmeninsolvenzen nicht auf Initiative des schuldnerischen Unternehmens, sondern über Antrag von Gläubigern eröffnet wurden. Nachdem sich im Jahr 2022 auch die Insolvenzabweisungen mangels Masse von 957 auf 2.067 Abweisungsbeschlüsse mehr als verdoppelt (+115,99 %) haben, zeigen diese Entwicklungen zunehmende Verletzungen von Insolvenzantragspflichten.

Verschärft ist die Verletzung von Insolvenzantragspflichten im Schuldenregulierungsverfahren. Nicht nur dass Privatpersonen erst nach Jahren ein Insolvenzverfahren beantragen, sondern ein Drittel der Schuldenregulierungsverfahren betrifft sogar Ex-Unternehmer, welche es überhaupt unterlassen haben rechtzeitig einen Insolvenzantrag beim Landesgericht bzw. beim HG Wien zu stellen. In nahezu allen Schuldenregulierungsverfahren kann davon ausgegangen werden, dass der Insolvenzantrag nicht innerhalb der 60 – Tagesfrist des § 69 Abs.2 IO gestellt wurde.

Als Redlichkeitsmaßstab sollte zumindest bei Ex-Unternehmern die Wahrung der gesetzlichen Insolvenzantragspflicht herangezogen werden. Folglich sollte die Einleitung eines Abschöpfungsverfahrens in Form eines 3-jährigen Tilgungsplans bei Ex-Unternehmern, die entweder keinen Firmeninsolvenzantrag selbst gestellt haben oder in einem (vorherigen) Firmeninsolvenzverfahren keinen Entschuldungsantrag gestellt haben, ausgeschlossen sein. Diesem Personenkreis würde dann nur der fünfjährige Abschöpfungsplan offen stehen.

Dies würde auch die Übergangbestimmung des § 283 Abs. 9 IO praktikabel machen und eine Differenzierung zwischen Verbrauchern und Ex-Unternehmern obsolet machen. Denn nach dieser Norm sollen die Bestimmungen über den Tilgungsplan nach 5 Jahren außer Kraft treten, soweit davon Verbraucher erfasst sind.

Verschlechterung der Zahlungsplanquoten:

Im ersten Halbjahr 2021, also im Halbjahr vor Inkrafttreten der RIRUG, errechnete sich bei den angenommenen Zahlungsplänen nachstehende Quote:

(PS: Diese Durchschnittquote ist nicht mit einer Durchschnittsquote im Schuldenregulierungsverfahren zu verwechseln. Dies insbesondere deshalb, da vor allem Zahlungsplanangebote unter einer Quote von 5 % zumeist abgelehnt werden und somit zur Einleitung eines Abschöpfungsverfahrens führen.)

Im Jahr 2022 haben sich nach Inkrafttreten des RIRUG die Quoten beim Zahlungsplan wie folgt geändert bzw. verschlechtert:

Wie im Jahr 2021 (66,93 %) wurden auch im Jahr 2022 (67,35 %) annähernd zwei Drittel der Verfahren nach Annahme eines Zahlungsplans gemäß § 196 IO aufgehoben, sodass der Anteil an Zahlungsplänen und Abschöpfungsverfahren weitgehend gleich geblieben ist.

Anmeldende Gläubiger:

Durch den im Regelfall auf 3 Jahre verkürzten Leistungszeitraum in den Fällen eines Zahlungsplans bzw. Tilgungsplans hat sich – wie oben aufgezeigt – die Quotenhöhe verschlechtert. Damit ist eine geringere Beteiligung der Gläubiger an den Schuldenregulierungsverfahren verbunden. So meldeten 2022 nicht einmal mehr ein Drittel der betroffenen Gläubiger ihre Forderungen an, während im ersten Halbjahr 2021 – vor Inkrafttreten des RIRUG – noch 4 von 10 Gläubigern ihre Forderungen im Schuldenregulierungsverfahren anmeldeten.

Verlauf Abschöpfungsverfahren:

Hinsichtlich der endgültigen Rückzahlungsquote nach Ablauf der neuen Tilgungspläne können noch keine Erfahrungswerte präsentiert werden, da seit Inkrafttreten des RIRUG noch keine 3 Jahre abgelaufen sind.

Bisherige Beobachtungen zeigen lediglich, dass es bei einem 3-jährigen Zeitraum tendenziell seltener zu Verbesserungen der Einkommenssituationen der Schuldner kommt als bei einer 5-jährigen Verfahrensdauer. Es lässt sich daher zum gegenwärtigen Zeitpunkt die Tendenz ablesen, dass im Rahmen von Tilgungsplänen die (erfolgreichen) Bemühungen der Schuldner um eine Arbeitsstelle abgenommen haben. Es ist daher zu erwarten, dass gegen Ende 2024 nach Auslaufen der ersten Tilgungspläne eine wesentlich geringere Durchschnittquote errechnet wird als bei den bisherigen 5-jährigen Abschöpfungsverfahren.

Bei Veröffentlichung wird um Quellenangabe gebeten.

Rückfragenhinweis

AKV EUROPA

Alpenländischer Kreditorenverband

Mag. Franz Blantz

Leiter Insolvenzbereich

Tel: 05 04 100 – 8000

Dr. Cornelia Wesenauer

Pressesprecherin

Insolvenzabteilung Wien/NÖ/Bgld

Tel: 05 04 100 – 1193